Koronapandemia kiihdyttää metsäteollisuuden rakennemuutosta

Alkuvuoden metsäteollisuuden työtaistelut, koronapandemian myötä vaimentunut viennin kysyntä ja paperikoneiden sulkemiset supistavat metsäteollisuustuotteiden tuotanto- ja vientimääriä vuonna 2020. Samalla teollisuuspuun hakkuumäärät vähenevät, kantohinnat alenevat ja metsäteollisuuden sekä -talouden kannattavuus heikkenevät. Vuonna 2021 metsäteollisuuden tuotanto ja vienti elpyvät paino- ja kirjoituspaperia lukuun ottamatta, selviää Luonnonvarakeskuksen (Luke) metsäsektorin suhdannekatsauksesta.

Sahatavaran vientihintojen lasku taittunut

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

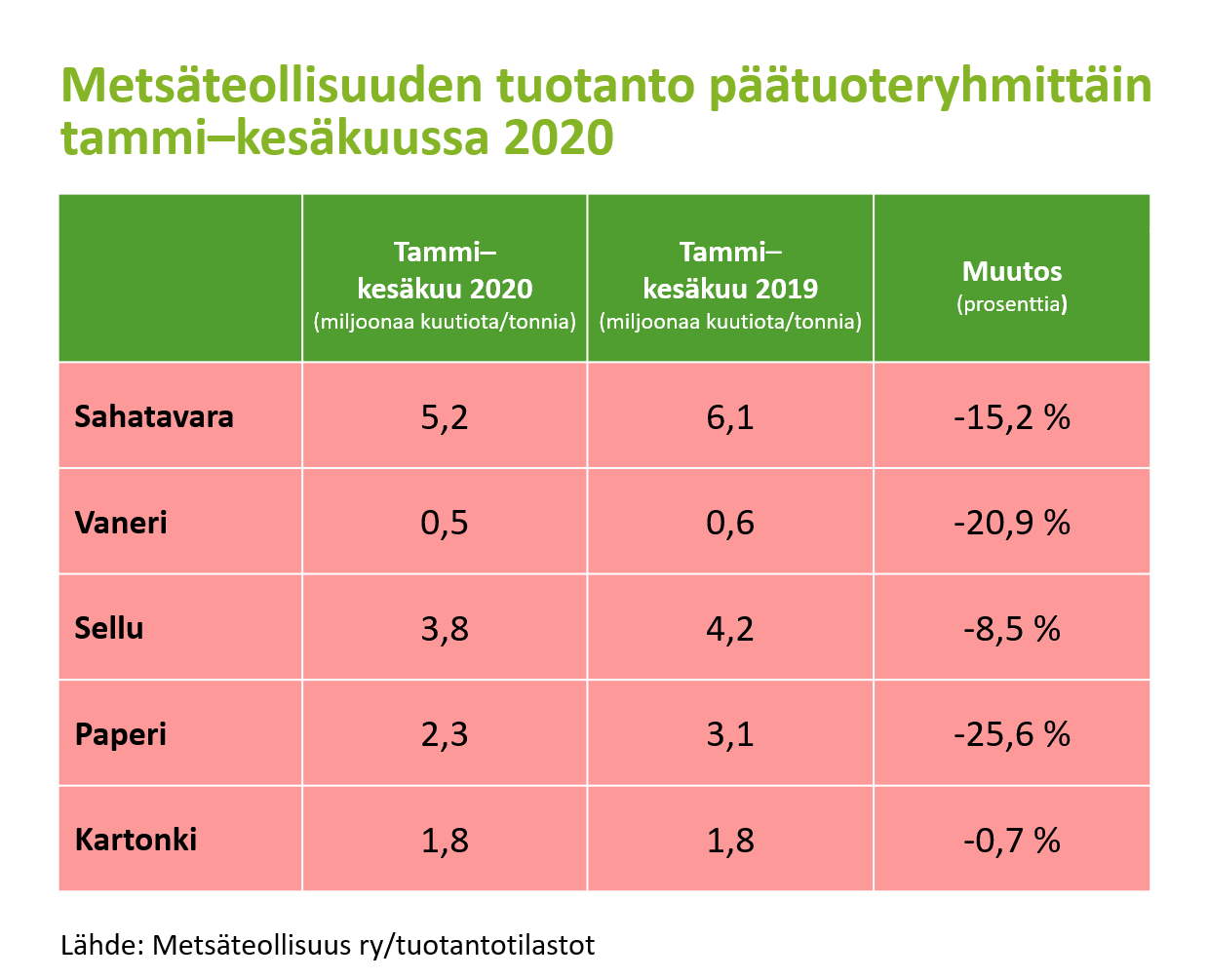

Metsäteollisuuden työtaistelu ja koronapandemia pienensivät Suomen sahatavaran tuotanto- ja vientimääriä alkuvuonna 2020. Pandemian vaikutukset näyttävät kuitenkin jääneen pelättyä pienemmiksi. Rakennustoimintaa on pyritty pitämään yllä monissa tärkeissä vientimaissa, ja tee se itse -rakentamisen suosio on tukenut sahatavaran kysyntää.

Vuonna 2020 sahatavaran vientimäärän odotetaan laskevan 12 prosenttia ja tuotannon yhdeksän prosenttia. Vaikka sahatavaran vientihinnan lasku on taittunut, vuoden 2020 keskimääräinen vientihinta jää hieman edellisvuotta pienemmäksi. Vuonna 2021 talouksien ja rakentamisen elpyminen heijastuu sahatavaran tuotantoon kuuden ja vientiin kahdeksan prosentin kasvuina. Sahateollisuuden kannattavuus pysyy tänä vuonna samansuuruisena kuin keskimäärin 2010-luvulla.

Koivuvanerin viennin kysyntä teollisissa käyttökohteissa on pandemian seurauksena pienentynyt vuonna 2020. Havuvanerin viennin kysyntä on ollut vakaampaa kuin koivuvanerin. Kokonaisuutena vanerin tuotannon ja viennin ennakoidaan kuluvana vuonna supistuvan 12 prosenttia viime vuoteen verrattuna. Vuonna 2021 vientimaiden talouksien elpyessä vanerin viennin ennakoidaan kasvavan yhdeksän prosenttia ja tuotannon kolme prosenttia. Samalla vanerin keskimääräinen vientihinta nousee hieman.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Kartonki ohittaa paperin vienninarvolla mitattuna vuonna 2021

Paino- ja kirjoituspaperin kysyntä on heikentynyt Euroopassa voimakkaasti. Suomessa tuotannon ja viennin vähenemistä ovat voimistaneet alkuvuoden työtaistelut sekä tuotantokapasiteetin väheneminen. Ensi vuonna paperin tuotantomäärän supistumiseen vaikuttavat vähenevän kysynnän lisäksi myös paperikoneiden sulkemiset. Paperin tuotannon arvioidaan vähenevän Suomessa vuosien 2020–2021 aikana lähes 40 prosenttia vuodesta 2019. Paperin keskimääräiset vientihinnat alenevat sekä tänä että ensi vuonna.

Vaikka pandemian välittömänä vaikutuksena oli kartongin kysynnän kasvu, kartongin tuotanto- ja vientimäärät jäävät tänä vuonna hieman viime vuotta pienemmiksi. Vuoden 2020 lopussa käynnistyvä Stora Enson Oulun pintapakkauskartonkia valmistava kraftlainerikone lisää ensi vuonna tuotantomäärää merkittävästi. Kartongin keskimääräinen vientihinta alenee hieman ensi vuonna, kun taivekartonkia halvemman kraftlainerin osuus kasvaa viennissä. Kokonaisuutena kartongin näkymät säilyvät positiivisina. Viennin arvolla mitattuna kartonki nousee vuonna 2021 paperin ohi Suomen tärkeimmäksi metsäteollisuustuotteeksi.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Sellun vientimäärä vähenee tänä vuonna viisi prosenttia heikon markkinatilanteen seurauksena. Koska kotimaassa massan tarve on paperikoneiden sulkemisten seurauksena aiempaa pienempi, vähenee sellun ja massan tuotanto Suomessa vientiäkin enemmän. Vuonna 2021 globaalin kysynnän vahvistumisen myötä sellun vienti kasvaa viisi prosenttia. Sellun keskimääräinen vientihinta on tänä vuonna huomattavasti viime vuoden hintaa alempi. Ensi vuonna hinta nousee, mutta hintataso on edelleen kaukana huippuvuosista.

Markkinahakkuut ja kantohinnat notkahtavat

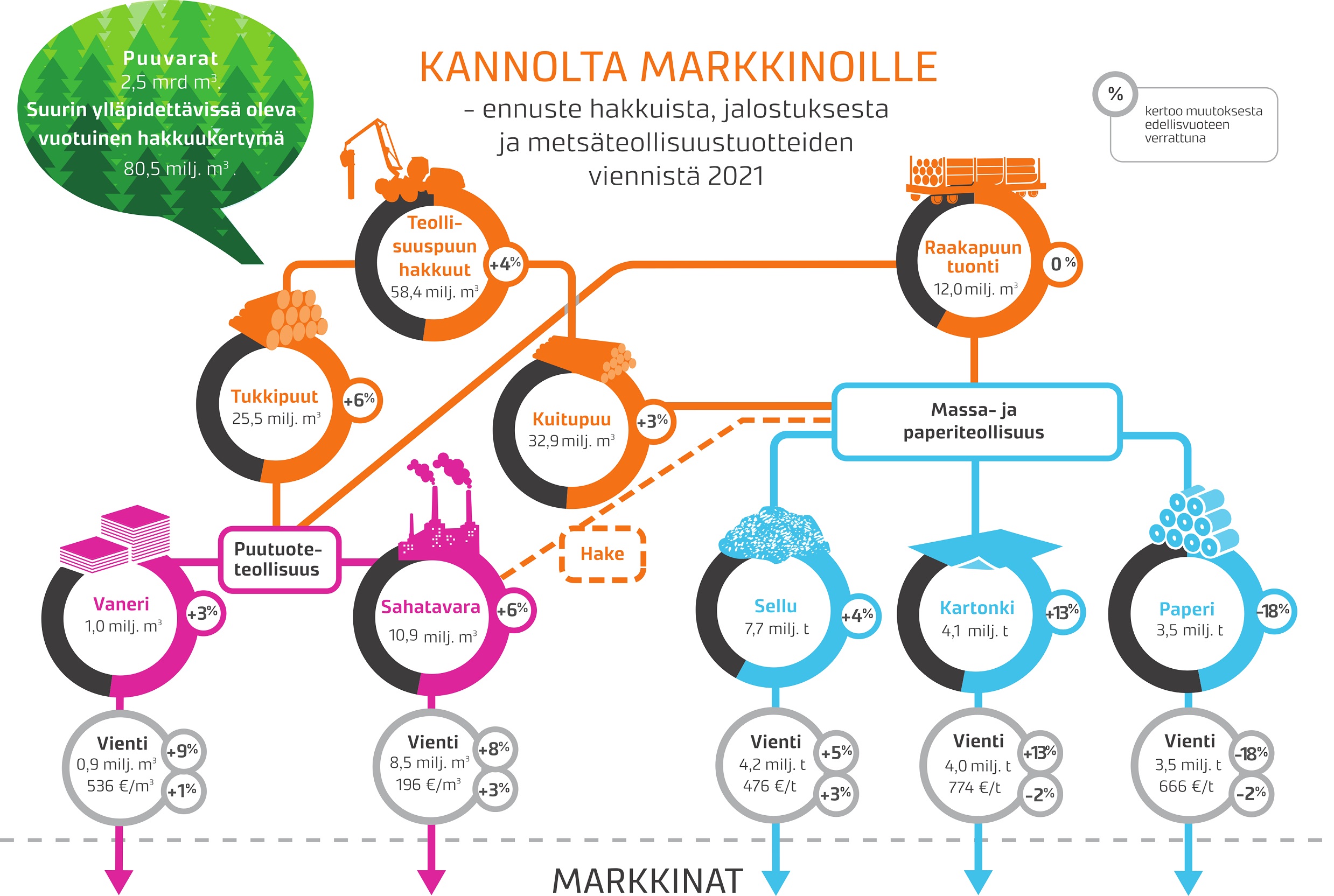

Koronapandemia on muuttanut kysynnän rakennetta myös raakapuumarkkinoilla. Tukkipuun kysyntä on säilynyt puutuotteiden hyvän menekin vuoksi, mutta kuitupuun kysyntä on heikentynyt paperin ja sellun tuotantomäärien supistuessa.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Yksityismetsien hakkuut vähenevät kuluvana vuonna 13 prosenttia. Kun valtion ja yhtiöiden hakkuut pienenevät hieman maltillisemmin, teollisuuspuun hakkuut vähenevät kaikkiaan 12 prosenttia ja ovat 56 miljoonaa kuutiometriä. Vaikka kantohintojen kehitys on ollut hyvin tasaista loppuvuodesta 2019 alkaen, vuosikeskiarvona tukkipuiden kantohinnat alenevat 2─4 prosenttia. Kuitupuiden kantohinnat pysyvät likimain saman suuruisina kuin vuonna 2019. Raakapuun tuonti kasvaa kahdeksan prosenttia.

Vuonna 2021 puumarkkinoiden odotetaan elpyvän puutuoteteollisuuden kasvun vetämänä. Teollisuuspuun hakkuut kasvavat neljä prosenttia. Tukkipuiden kantohinnat nousevat kuluvasta vuodesta 3─4 prosenttia. Myös sellun ja kartongin tuotantojen kasvu nostaa kuitupuiden kantohintoja 0─3 prosentilla. Raakapuun tuonnin ennustetaan pysyvän samansuuruisena kuin tänä vuonna.

Yksityismetsätalouden bruttokantorahatulot laskevat kuluvana vuonna 1,8 miljardiin euroon, mutta ensi vuonna kokonaissumma kasvaa hieman puun kysynnän elpymisen myötä. Yksityismetsien hehtaarikohtaisen liiketuloksen ennakoidaan laskevan 110 euroon hehtaarilta vuonna 2020. Lisääntyvät hakkuut kääntävät liiketuloksen jälleen kasvuun vuonna 2021, jolloin hinta kasvaa 120 euroon hehtaarilta.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Metsähakkeen ja puupellettien käyttö lievässä kasvussa

Alkuvuosi 2020 on ollut tavanomaista lämpimämpi, joten metsähakkeen käyttömäärän ei odoteta kasvavan vuositasolla viime vuodesta. Päästöoikeuden korkeampi hinta lämmöntuotannossa tukee hakkeen ja sivutuotteiden kilpailukykyä. Vuonna 2021 metsähakkeen käytön arvioidaan lisääntyvän pari prosenttia.

Puupellettien kotimaisen kulutuksen ja tuotannon ennakoidaan kasvavan edelleen muutaman prosentin vuosivauhtia, kun uusia pellettilaitoksia otetaan käyttöön korvaamaan fossiilisia polttoaineita.