Maailmantilanteen epävarmuus heijastuu myös metsäsektorille

Inflaation kiihtyminen, korkojen nousu, energiakriisi, taantuman uhka, Ukrainan sodan mahdollinen laajeneminen ja yleinen luottamuksen heikkeneminen vaikuttavat metsäteollisuustuotteiden kysyntään, tuotantoon ja vientiin. Vaikutukset välittyvät kotimaan hakkuumääriin ja kantohintoihin. Vaikutuksilla on kuitenkin selkeitä toimialakohtaisia eroja, selviää Luonnonvarakeskuksen (Luke) metsäsektorin suhdannekatsauksesta.

Sahatavaran kysyntä hiljenemässä

Vuoden 2022 alkupuolella sahatavaran kysyntä vientimarkkinoilla oli vielä vilkasta ja hinnat nousivat. Maailmantalouden epävarmuus heijastuu kuitenkin jo rakentamiseen monilla tärkeillä vientimarkkinoilla loppuvuoden ja ensi vuoden aikana. Sahatavaran vientimäärän odotetaan pienenevän tänä vuonna kolme prosenttia ja tuotannon prosentin. Vaikka Suomen sahatavaran vientihinnan ennakoidaan laskevan vielä loppuvuodesta, koko vuoden 2022 keskimääräinen vientihinta nousee viisi prosenttia viime vuodesta.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Uuden sahauskapasiteetin käynnistyminen kuluvan vuoden lopulla sekä ensi vuoden aikana kasvattaa sahatavaran tuotantoa ja vientiä 3–4 prosenttia vuonna 2023. Sahatavaran vuoden 2023 keskimääräisen vientihinnan ennakoidaan laskevan vajaan neljänneksen kuluvasta vuodesta.

Vanerin vientihinta on noussut alkuvuoden 2022 ajan, ja nousun odotetaan jatkuvan myös syksyllä. Vanerin keskimääräisen vientihinnan ennustetaan nousevan tänä vuonna lähes kolmanneksen viime vuodesta. Vuonna 2023 vanerin keskimääräinen vientihinta laskee viisi prosenttia, mutta tuotanto- ja vientimäärät säilyvän likimain vuoden 2022 tasolla.

Kemiallisen metsäteollisuuden tuotteiden hinnat korkealla

Kartongin kysyntä on epävarmasta taloustilanteesta huolimatta pysynyt hyvänä. Vaikka alkuvuoden reipas vientihintojen nousu taittuu loppuvuonna, kartongin keskimääräinen vientihinta nousee kuluvana vuonna 19 prosenttia edellisvuodesta. Kartongin tuotanto- ja vientimäärät kasvavat kaksi prosenttia. Vuonna 2023 kartongin tuotantokapasiteetti Suomessa kasvaa hieman investointien ansiosta, ja kartongin tuotannon ja viennin ennakoidaan kasvavan edelleen pari prosenttia.

Paperintuotanto jää tänä vuonna merkittävästi viime vuotta alhaisemmaksi. Tämä johtuu erityisesti UPM:n Suomen tehtaiden alkuvuoden työtaistelutoimista, mutta myös Stora Enson Veitsiluodon tehtaan sulkemisesta viime syksynä. Ensi vuonna tuotanto- ja vientimäärät palautuvat kuluvaa vuotta suuremmiksi.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Paperin kysynnän aleneva trendi jatkuu päävientimarkkinoilla. Paperin hinnat ovat Euroopassa olleet poikkeuksellisen korkeita kasvaneiden tuotantokustannusten ja vähentyneen tarjonnan seurauksena. Paperin keskimääräinen vientihinta nousee tänä vuonna lähes 40 prosenttia. Hintatason ennakoidaan laskevan ensi vuonna, mutta säilyvän edelleen korkeana.

Alkuvuoden työtaistelut vaikuttavat myös kuluvan vuoden sellun tuotanto- ja vientimääriin, jotka jäävät 15–17 prosenttia edellisvuotta alhaisemmiksi. Ensi vuonna Suomen vientimäärä palautuu tämän vuoden pudotuksesta, mutta jää hieman vuoden 2021 määrästä. Suomessa tuotanto- ja vientimääriä kasvattaa Metsä Groupin uuden Kemin biotuotetehtaan käynnistyminen syksyllä 2023. Sellun keskimääräinen vientihinta on tänä vuonna noin 20 prosenttia viimevuotista korkeampi. Ensi vuonna hinta alenee, mutta säilyy edelleen korkealla tasolla.

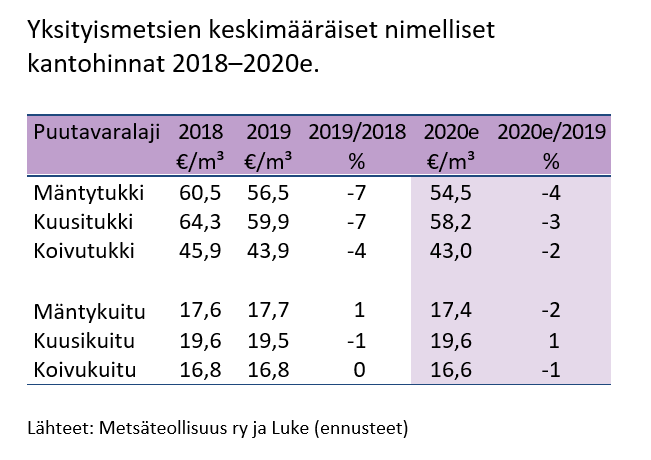

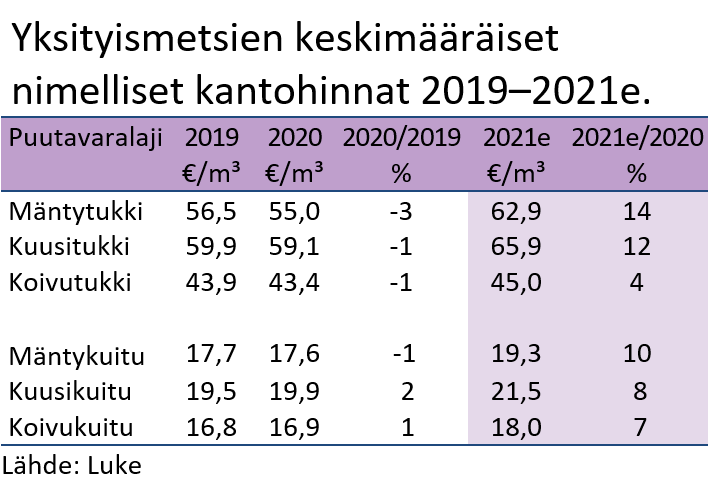

Kuitupuiden kantohinnoissa nousupainetta, hakkuumäärät kasvavat ensi vuonna

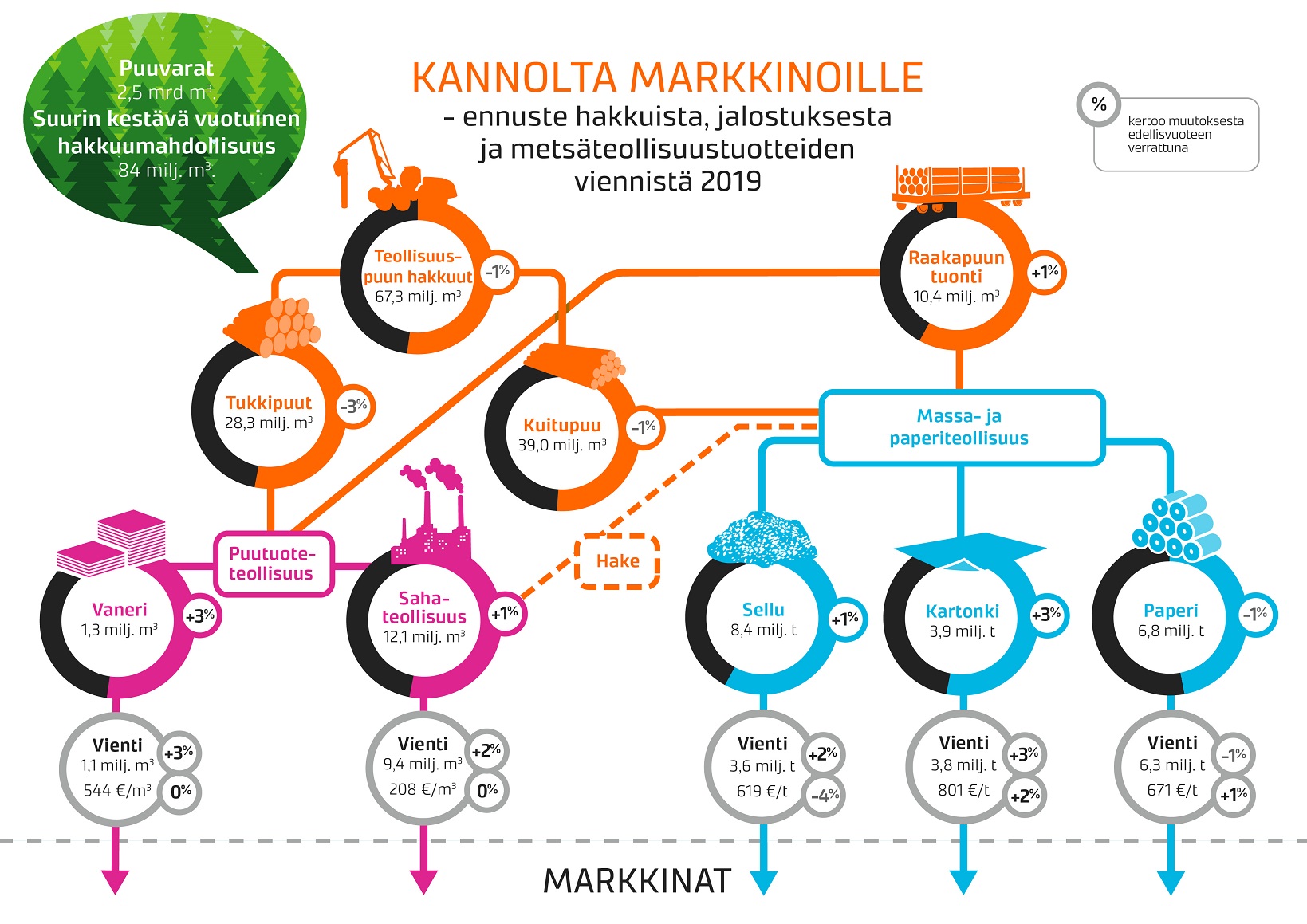

Viime vuoden koronasuhdanteen vaihtuminen Ukrainan sodan seurauksiin on johtanut raakapuumarkkinoiden huippusuhdanteeseen vuosina 2021 ja 2022. Korkean lähtötason sekä metsäteollisuuden alkuvuoden puunkäyttöä vähentäneiden ja puuvarastoja kasvattaneiden työtaisteluiden vuoksi teollisuuspuiden hakkuiden ennustetaan tänä vuonna pienenevän kuusi prosenttia viime vuodesta 61,9 miljoonaan kuutiometriin.

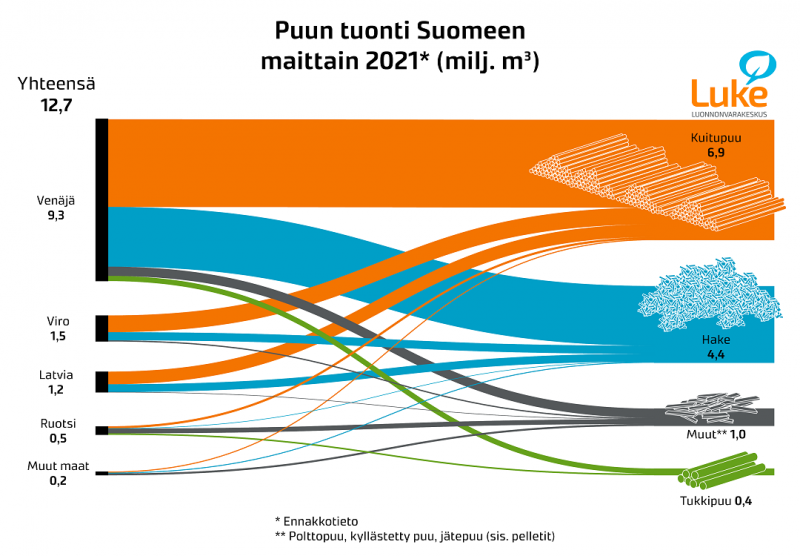

Loppuvuodesta vilkastuva puukauppa nostaa vuositasolla tukkien keskimääräisiä kantohintoja 6–8 prosenttia ja kuitupuiden 3–8 prosenttia. Raakapuun tuonti romahtaa 70 prosenttia 3,5 miljoonaan kuutiometriin venäläisen raakapuun tuonnin päätyttyä.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Vuonna 2023 metsäteollisuustuotteiden kysyntä ja hinnat alenevat, mutta kasvava jalostuskapasiteetin määrä ja kiristyvä kilpailu puusta nostavat kuitupuun hintoja 2–6 prosenttia. Kuitupuun hakkuumäärät kasvavat 13 prosenttia harvennushakkuiden lisääntyessä. Mänty- ja kuusitukkien keskimääräiset kantohinnat laskevat 2–4 prosenttia sahatavaran alenevien hintojen perässä.

Venäjältä tuotuja puumääriä on vaikea korvata muista maista, ja raakapuun tuonnin ennustetaan vähenevän edelleen 2,5 miljoonaan kuutiometriin. Teollisuuspuun hakkuiden ennakoidaan nousevan ensi vuonna 66,4 miljoonaan kuutiometriin.

Vuonna 2022 pystykauppahintojen nousu ja vuonna 2023 lisääntyvät hakkuut nostavat yksityismetsien bruttokantorahatulot lähes 2,5 miljardiin euroon. Vaikka euromääräisesti tulot ovat korkeammat kuin 2021, reaalisesti tulot laskevat.

Metsähakkeen ja puupellettien käyttö kasvussa

Vaikka puupolttoaineiden kokonaiskulutuksen odotetaan laskevan vuonna 2022, venäläisen energiantuonnin päättyminen pitää metsähakkeen kulutuksen Suomessa edellisvuoden tasolla. Vuonna 2023 metsähakkeen kulutus kasvaa 2–3 prosenttia. Metsähakkeen laitoshinnan ennakoidaan nousevan 20–30 prosenttia tänä vuonna.

Mainos, juttu jatkuu alla Mainos päättyy

Mainos päättyy

Venäjän tuonnin päättyminen koskettaa myös Suomen pellettimarkkinoita, sillä tuontimääriä ei pystytä nopeasti korvaamaan kotimaista tuotantoa lisäämällä. Tämä saattaa nostaa hintoja ja aiheuttaa ongelmia pellettien saatavuudessa lämmityskaudella 2022–2023.